以下の条件で47歳でリタイヤしたとして、90歳までの資産推移を計算してみました。

<条件>

①47歳時資産4500万円、年間生活費480万円

②資産のうち、年初に年間生活費480万円を引き出し、残りの資産を運用する

③運用利回りは年12%とする

④65歳時から年金月14万円をもらう

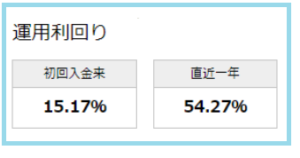

自分の2008年から13年が過ぎた確定拠出年金での年間運用利回りは

のようになっています。

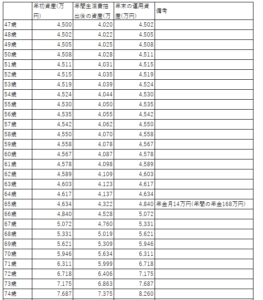

上記の条件でシミュレーションを行った結果は下表のようになりました。

まず、47歳時、4500万円の金融資産があります。

ここから年間生活費480万円を引き出すと4020万円の期初運用資産となります。

この4020万円を年12%で運用すると年末の運用資産は4502万円となります。

次に、48歳時、4502万円の金融資産となってます。

ここから年間生活費480万円を引き出すと4022万円の期初運用資産となります。

この4022万円を年12%で運用すると年末の運用資産は4505万円となります。

という風に64歳まで運用します。

65歳時からは月14万円(年間168万円)の年金をいただく事になりますので、運用資産から引き出す年間生活費は、480万円-168万円=312万円に減ります。

これにより、65歳時からは、年初運用資産が4634万円だったのに年末の運用資産が4840万円と200万円以上増加しはじめます。

年をとるにつれ資産が増加していきますので、年末の資産も毎年増加ペースがはやまります。

これを90歳時まで続けると3億5695万円の資産になってしまうのです!!

90歳時にこんなに資産あっても使えきれませんよね?

これなら、できるだけ早く早期リタイアしたいものです。

このシミュレーションをしてて大事だと思った点は、当初の資産4500万円を毎年末に維持し続けることです。

もし、運用利回りが12%確保できなかった場合、年間支出の480万円を減らしてでも資産4500万円をキープしないといけません。

でないと資産は年々、減っていくことになってしまい運用のみで生活していくことができなくなってしまいます。

スポンサーリンク

米国株ランキングに参加してます。

ポチッ^^とお願いします。