1996年の時は日本の個人金融資産1209兆円、アメリカ3301兆円です。

証拠画像が下記。

日本の人口が1億2500万人、アメリカが3億人超えなので、、一人当たりの金融資産は同じくらいでした。

1996年あたりだと中国なんてたいした事なくて、世界の経済はアメリカと日本が牛耳ってました。

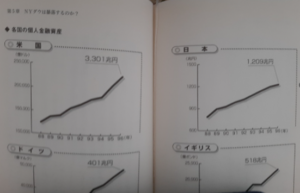

1996年の時は日本の個人金融資産1209兆円、アメリカ3301兆円です。

証拠画像が下記。

日本の人口が1億2500万人、アメリカが3億人超えなので、、一人当たりの金融資産は同じくらいでした。

1996年あたりだと中国なんてたいした事なくて、世界の経済はアメリカと日本が牛耳ってました。

自分、リーマンショックが起こる4カ月前の2008年5月から確定拠出年金の運用をしていて、現在の運用状況は以下の図のとおりです。

15年が過ぎました。

運用金額は月1万円の積立てを15年していて、現在、197万6000円ですが、15年間の平均でみると100万円ぐらいで計算してもよいと思います。

の記事で、60代以上の金融資産保有額について書いた事があります。

ざっくりですが、100万円未満の金融資産保有が4分の1、1000万円以上の金融資産保有が4分の1と極端な差があることがわかっています。

昨日、マンションの総会に行ってきました。

マンションが保有する修繕積立金は5000万円です。

しかも、管理費の余剰金も1000万円ほどあります。(この事は自分からの指摘で理事会のメンバーが総会でやっと把握したという雑さ)

2029年にマンションの修繕をするかもしれないとの事ですが、その時まで必要額は1億3000万円(この額もあくまで想定)で、今のペースの修繕積立では足りないので、全室平均5000円程度の値上げをして、年間370万円の修繕積立を750万円にするそうです。

金持ち父さん貧乏父さん は、だれもが一度は耳にしたことのある書籍だと思います。

自分も投資に興味をもつきっかけになったのがこの書籍です。

この書籍、自分は何度も読み返してます。

さて、

本日は 日本政府の本音を暴露 します。

暴露というと自分だけが知っているかのような言い方ですが、

2022年末の日本の個人金融資産は2023兆円になったそうです。

2021年末の日本の人口が1.257億人なので、一人当たり1609万円となります。

日本人であれば、一人当たり平均1609万円の金融資産を持ってる事になりますが、実際はそうではありません。

特に60代以降は労働で収入を得る事がむずかしくなってきますので、金融資産は大事です。

60代の金融資産分布のグラフは下記のとおり。