YEN:本日は第2章のバフェット流損益計算書の読み方の講義になります。

よごれちまったかなしみに:よろしくお願いします

soda😊:よろしくお願いします🤲

New某ゼネコン勤:宜しくお願い致します

YEN:このバフェットの財務諸表を読む力 という書籍を自分なりにアレンジして講義してるというのは冒頭にお伝えしておきますね。

よごれちまったかなしみに:はい

YEN:この書籍から自分の投資方針3つがありましたよね?

YEN:って覚えてますか?

🇺🇸初心者🔰:右肩上がり(チャート)

よごれちまったかなしみに:右肩上がり

New某ゼネコン勤:長期?

YEN:まぁ、そうなんですがw

よごれちまったかなしみに:83ぺーじのことですか?

New某ゼネコン勤:優位性?

🇺🇸初心者🔰:他に参入がないこと。

soda😊:永続的競争優位性

YEN:自分のブログに投資方針三つを掲げてますみたいな事をいいましたよね?

soda😊:フリーキャッシュフローが潤滑

YEN:そそ、それがひとつ

YEN:あとふたつは?

よごれちまったかなしみに:売上高が右肩上がり

soda😊:10年スパンでEPSが伸びている

YEN:ですです。

soda😊:消費者独占のビジネスを行なっている。

YEN:ですです。

soda😊:メモしてました

YEN:まぁ、あくまでもこれは自分の投資方針なので、

YEN:w

YEN:各人が投資に使う時はアレンジしてもよいと思います。

YEN:だけど、この三つは基本方針という事を話しておいて、

YEN:本日の内容は、

YEN:①10年ぐらいのスパーンでEPSが確実に伸びる企業

YEN:が一番、大事なのは今までさんざん、言ってきましたので、わかってると思うのですが

YEN:損益計算書の細部にはいろうと思います。

YEN:自分が投資をきめるときは先程の三つが憲法みたいな感じなんです。

YEN:で、今日、説明するところは法律みたいな感じで、格はさがります。

YEN:ってな、説明で理解できますかねw?

New某ゼネコン勤:はい

よごれちまったかなしみに:はい!

YEN:まず、粗利益からいきますね。

YEN:本文には、

YEN:永続的優位性をもつ企業は高い粗利益率を示す傾向がある。

YEN:と書いてあります。

YEN:もうここからは、具体的に企業の決算書を見た方がいいので。

YEN:よごれちまったかなしみに さんは、マイクロソフトの粗利益率を計算してください。

YEN:決算書はこちら。

よごれちまったかなしみに:はい

YEN:で、もうひとりだれか計算したい人いますかw?

YEN:指したほうがいいですねw

YEN:🇺🇸初心者🔰 さん!!

YEN:🇺🇸初心者🔰 さんはアマゾンの粗利益率を計算してくださいw

🇺🇸初心者🔰:はい

YEN:決算書はこちら

🇺🇸初心者🔰:ww

YEN:粗利益率は、(売上ー原材料)÷売上 ですw

🇺🇸初心者🔰:今エアロビクスこいでるので

YEN:爆w

YEN:では、

YEN:soda😊 さん、計算できますかw?

よごれちまったかなしみに:売り上げ総利益÷売上高ではないんですか?

YEN:45ページにありますが、同じですねw

YEN:売上総利益=売上ー原価 ですからw。

soda😊:Amazonですか?

YEN:はい

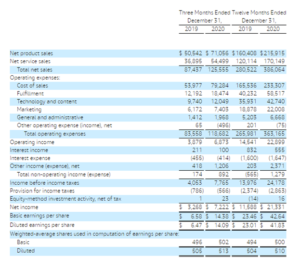

YEN:これがアマゾンの決算書です。

YEN:2020年でいいですよ。

soda😊:はい。

soda😊:これって売上高でてます?

YEN:Total net Salesが売上げですね。

よごれちまったかなしみに:5.93?

YEN:計算式を教えてください。

soda😊:Amazon39.6%ですか?

YEN:OKです。

よごれちまったかなしみに:(386064-363165)÷386064

YEN:386064ってどこにありますかw?

よごれちまったかなしみに:上から三番目です

YEN:これではないんですか?

よごれちまったかなしみに:今みました

YEN:168088ですよね?

株猫🐱:Amazon6%くらいにになっちやいます

おかしい?

よごれちまったかなしみに:あれ?

YEN:純利益率ではないんですか?

株猫🐱:cost of salesが原価ですね!

よごれちまったかなしみに:すみません。さきすすんでください

YEN:w

YEN:えっと、マイクロソフトの場合は、

株猫🐱:69%?

YEN:Gross margin(売上げ総利益)が1158億ドルで、revenue(売上げ)が1680億ドルになります。

YEN:そうです。 そのくらいになりますね。

YEN:では、マイクロソフトは69%の粗利益で、アマゾンは39.6%の粗利益ですよね?

YEN:よごれちまったかなしみに さん、この差は何故、生じると思いますか?

よごれちまったかなしみに:わからないです、、

New某ゼネコン勤:営業経費の割合?

YEN:ぶーw

New某ゼネコン勤:価格設定の優位性?

YEN:アマゾンって、書籍とか家電とか仕入れて、売ってますよね?

New某ゼネコン勤:はい

YEN:他社よりも安く売らないといけないですよね?

New某ゼネコン勤:マイクロソフトは自分の意思で価格を設定できる?

YEN:小売りは、価格設定を高くできないんです。

New某ゼネコン勤:ですね!

YEN:マイクロソフトは何を売ってますか?

New某ゼネコン勤:ソフト

New某ゼネコン勤:OS

YEN:ソフトって原材料ありますか?

New某ゼネコン勤:開発費のみですね

YEN:研究開発費は下の方ででてきますので、今は考えなくていいです。

New某ゼネコン勤:はい

YEN:原材料はかかりますか?

New某ゼネコン勤:いいえ

YEN:10-20年前のマイクロソフトって、粗利益が80%こえてたんです。

New某ゼネコン勤:はい

YEN:ソフトが入ったCDぐらいしか原材料がかからなかったので。

YEN:いまだと、マイクロソフトって、XBOXというゲーム機があるんですよ。

New某ゼネコン勤:買いました

YEN:ハードの製品も増えてしまって、70%まで落ちました。

YEN:それでも70%もあるんですよ。

YEN:この粗利益の高さが永続的競争優位性であるといえます。

New某ゼネコン勤:いまはサブスクもやり出しました

YEN:はい

YEN:では、アマゾンはどうなの? って話ですが

YEN:小売りなので、40%ぐらいなのは仕方がないです。

YEN:ここで言いたいのはですね。

YEN:ソフトほど、粗利益が高くなるということですね。

YEN:売るものがハードになればなるほど、あらりえきは減っていきます。

YEN:言いたい事わかりますかね?

New某ゼネコン勤:はい

YEN:よごれちまったかなしみにさんはどうですw?

株猫🐱:Total net salesとかTotal revenueが総収入

cost of salesとかTotal cost of revenueが原価

だと思われます。

英語苦手ですw

たらこっち:助かります❤️

YEN:ですですw

よごれちまったかなしみに:はい!すみませんでした!

YEN:ついて来れてます?

よごれちまったかなしみに:gross margin/revenueでしかやったことなくて、今までのが全てまちがってると絶望でした、、

YEN:あれっ、さっき、自分、それでやりましたけどねw

よごれちまったかなしみに:売り上げ高から経費引いてませんでした?

YEN:あっ、原価といったのがまずかったのか

YEN:1158/1680 × 100= 70% ですね。 はい、マイクロソフトですね。

よごれちまったかなしみに:はい。合ってます。大丈夫です

YEN:ここで言いたかったのは、

YEN:ソフトがもうかるってとこでして、

YEN:テスラは車を売ってますよね?

たらこっち:はい!

YEN:テスラの粗利益って、相当低いんですよ。

YEN:25%だったかな

YEN:アマゾン以下ですよね?

よごれちまったかなしみに:はい^ ^

YEN:よって、テスラのEPSをのばすには

YEN:というか、

YEN:自動運転のソフトであるFSDが

YEN:マイクロソフトなみに粗利益をもたらしてくれる可能性があるということを連想できますよね?

YEN:自動運転ソフトは、原材料費がかかりません。

New某ゼネコン勤:ソフトも販売してるんですね

YEN:はい

よごれちまったかなしみに:ダウンロードだと思ってました

YEN:テスラの利益をグーンとおしあげるのは車ではなく、ダウンロードしたソフトですね。w

YEN:マイクロソフトとアマゾンの粗利益をみることで、どういうビジネスが粗利益が高いかってことがわかりましたよね?

soda😊:はい!

たらこっち:ok

YEN:それをテスラにも応用して考える事ができましたよね?

よごれちまったかなしみに:はい

よごれちまったかなしみに:ソフトって💿なのかと、、

YEN:CDとかんがえてもいいし、いまだとダウンロードなので、CDいりませんよねw

たらこっち:だからSEは給料高いのですか⁉️😃

YEN:それとは関係ないとおもいますw

よごれちまったかなしみに:今まで全てやってもらってるので浦島太郎ですww

YEN:自分がたまーにビジネスがまずい とかっていう発言きいたことあります?

よごれちまったかなしみに:はい

YEN:それがこれなんですが

YEN:マイクロソフトのビジネスは粗利益が70%もあります。

YEN:70%がすごいのかどうか、わからないですよねw?

YEN:いろんな決算書をみると70%がすごいということがわかってきます。

よごれちまったかなしみに:40%以上が◎となってます

YEN:車関係はさっきいったとおりで、テスラが高い方で25%

たらこっち:じゃあまた下がったらマイクロ買います❤️

YEN:既存のメーカーは20%です。

New某ゼネコン勤:コカコーラが高いのがなんでしょうか?独占性?

YEN:それいうんじゃないかと思ってましたw

よごれちまったかなしみに:w

YEN:コーラって砂糖水ですよね

YEN:砂糖と水で費用かかりますか?

New某ゼネコン勤:原価安いっすね笑

さくさく:原価率が安い

YEN:そういうことですw

New某ゼネコン勤:そういう目で見つけるんですけね

なつめ:新しいレシピも必要ないですね

YEN:粗利益70%以上だと超優良なんですよ。

soda😊:では粗利益って同業種の中で比較する必要がありますか?

テスラとマイクロソフトを比較しても意味がない?

YEN:こういう値段で売れてる時点で、優位性のあるビジネスといえるんです。

YEN:良いところに気づきましたねw。

YEN:同業種がいいですが、

YEN:そもそも同じものをつくってる時点でだめですよね?

New某ゼネコン勤:Appleハードも売ってるから低いですよね

よごれちまったかなしみに:以前ローン会社見た時も全然比べられなかったです

YEN:HONDAとTOYOTAだと同じ車ですよね?

YEN:何も優位性がない。

soda😊:なるほど!

YEN:でも、いまだとテスラの車は他電気自動車の5年は先行してますよね。

YEN:テスラの粗利益は25%だけど

YEN:他車メーカーにくらべれば高いです。 なお、他メーカーがつくれないほどの性能の車をつくってるから、投資するのに安心なんです。

株猫🐱:永続的競争優位性

ユーザーの心を鷲掴みです。

よごれちまったかなしみに:ダントツですね

YEN:アマゾンとマイクロソフトの粗利益を比較したのは、

YEN:もうかるビジネスを説明したかったからです。

YEN:伝わってますかねw。

よごれちまったかなしみに:はい

YEN:ですので、企業の決算書をみるときにこういうところに注意するともうかってるビジネスなのかどうかわかりますよね?

YEN:ざっくり自分の記憶では

YEN:ジョンソン&ジョンソンも70%ぐらいの粗利益だったと記憶してます。

よごれちまったかなしみに:はい^ ^

YEN:よごれさんに配当の分析ファイルわたしましたが

YEN:そのトップ5社ぐらいのうち、

YEN:マイクロソフトとジョンソン&ジョンソンが70%ぐらいで

YEN:ナイキが46%ですね。

YEN:スタバは記憶にないw

YEN:粗利益をみるだけでもこんなにいろんな事がわかりますよね?

よごれちまったかなしみに:はい

YEN:いろいろ話してしまいましたので、まとめると

YEN:1.ソフトを売ってる企業の粗利益は高い。 マイクロソフトは70%。

YEN:2.車メーカーの粗利益は20%前後と相当低く、もうからないビジネスである可能性が高い。(テスラ除く)

YEN:3.小売り企業の粗利益率も低い。ただし、アマゾンは例外的に40%もある。

YEN:本日は他の話もしようとしましたが、時間がかかってしまいましたw

New某ゼネコン勤:2章は濃いです!

YEN:まぁ、今日は粗利益について考えたので、良しとしましょうw

よごれちまったかなしみに:すみません。私のせいです

YEN:いえいえ

YEN:粗利益率の計算になれるのも訓練だし、

YEN:習得すべきところであるとおもいますので、

よごれちまったかなしみに:次回から私とばしていただけるとありがたいです

YEN:w

YEN:計算の方ですか?

よごれちまったかなしみに:私が答えたらたぶん遅れます

YEN:わかりました。

よごれちまったかなしみに:すみません

たらこっち:計算まだわからないからさくらの部屋でまた教えてください😃

YEN:計算は他の方にさせますw

よごれちまったかなしみに:ありがとうございます^ ^

YEN:本日の内容は以上です。

スポンサーリンク

米国株ランキングに参加してます。

ポチッ^^とお願いします。