本日はモルガンスタンレーのテスラに関するレポートを紹介します。

これは、Adam Jonasさんのレポートで、下図のように7702人のアナリストのうち、683位の比較的トップランキングの方のものです。

レポート図をはった後、日本語訳を下に記載しておきます。

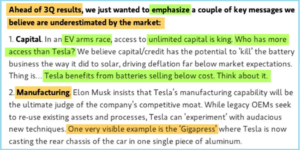

we just wanted to emphasize a couple of key messages we believe are underestimated by the market:

(訳)テスラは現状、市場で過小評価されている!!

In an EV arms race, access to unlimited capital is king. Who has more access than Tesla?

(訳)電気自動車の市場では競争が激化しているが、王座につくには無制限の資本が必要だ。テスラ以外にどのメーカーが可能だろうか?

Tesla benefits from batteries selling belows cost.

(訳)テスラはバッテリーデイに発表した4680セルを直接製造することで、既存のバッテリーよりローコストになり、この事がテスラに資本を与える事になるだろう。

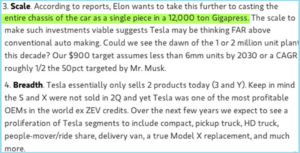

One very visible example is the Gigapress. Elon wants to take this further to casting the entire chassis of the car as a single piece in a 12,000 ton Gigapress.

(訳)テスラは現状、ギガプレスで車の下部だけを1パーツとして製造しているが、今後は車のシャシー全体を1パーツとして製造しようとしている。

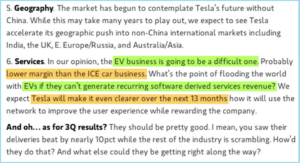

EV business is going to be a difficult one. Probably lower margin than the ICE car business.

(訳)電気自動車ビジネスは、多分、既存のガソリン車よりもマージンが低いだろう。

What’s the point of flooding the world with EVs if they can’t generate recurring software derived services revenue? Tesla will make it even clearer over the next 13 months.

(訳)このため、ソフトウェアで利益をあげなくてはいけないのだが、テスラは今後13カ月以内にこの事を明確に見せてくれるだろう。

まとめると

1.テスラはバッテリー技術により、他社が真似できないローコストバッテリーが製造可能だ。

2.他社が真似できないギガプレスの製造技術で圧倒的優位性がある。

3.他社が真似できない自動運転ソフトウェアでトップを独走していて、今後、ソフトウェアでも利益があがる。

になると思います。

スポンサーリンク

米国株ランキングに参加してます。

ポチッ^^とお願いします。